글로벌 협업을 통해 성장

동사는 1987년 4월 1일자로 한국전매공사법에 의거 100% 현물출자에 의한 정부투자기관인 한국전매공사로 설립되었음. 정부의 공기업 민영화 및 경영혁신계획 방침에 따라 1999년 1월 1일자로 홍삼사업을 분리하여 당사의 홍삼사업 관련 자산과 부채를 신설된 (주)한국인삼공사에 사업포괄 현물출자함. 동사는 2002년 12월 27일자로 당사의 상호를 주식회사 한국담배인삼공사에서 주식회사 케이티앤지로 변경함.

2021년 9월 전년동기 대비 연결기준 매출액은 5.5% 증가, 영업이익은 6.2% 감소, 당기순이익은 2.3% 증가. COVID-19 지속에도 불구하고, '냄새저감/저자극' 및 '초슬림' 제품의 지속 성장으로 국내궐련담배 M/S 65.1%를 기록, 전년동기대비 0.2%p 상승함. 21년에는 카자흐스탄, 세르비아, 아르메니아, 키르기스스탄, 우즈베키스탄 등 14개국에 추가 진출하여 보고서 제출일 기준 현재 총 17개국에 진출함.

재무제표

목표 주가 : 100,778원

경쟁사 없음

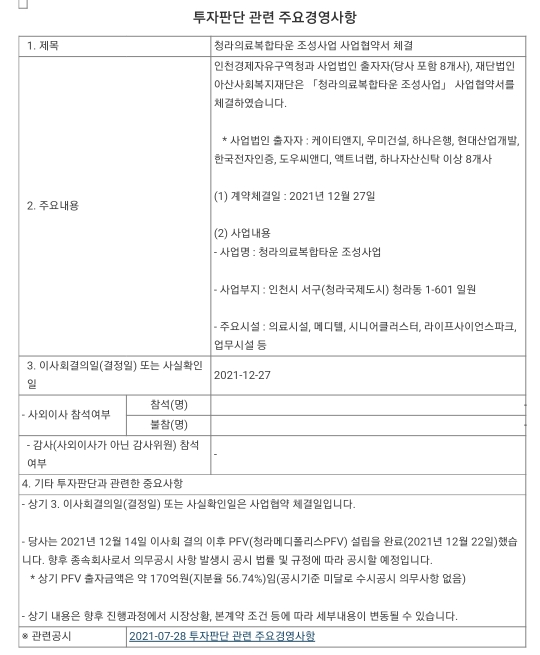

최근 공시

뉴스

KT&G 해외시장 성적부진…목표가 하향조정, 반전 포인트는?

2022.01.10 [출처 : 머니투데이]

KT&G의 매출이 해외 시장에서의 부진과 수원 화서 파크 푸르지오 분양 수익 인식 완료 때문에 줄어들 것으로 보인다. 다만 궐련형 전자담배(NGP)시장에 적극적으로 투자하는 등 수익성 중심의 성장을 이어갈 것이라는 예쌍이다.

KB증권은 10일 KT&Gㅇ[ 대해 지난해 4분기 매출을 전년 동기 대비 6.4% 감소한 1조2548억원, 영업이익을 같은 기간 17% 줄어든 2794억원으로 추정했다. 영업이익의 경우 시장전망치(컨센서스) 대비 4.77% 하회하는 수준이다.

KB증권은 KT&G의 투자의견 '매수'를 유지하면서 목표주가를 기존 11만원에서 10만원으로 하향 조정했다. 지난 7일 종가는 7만8400원이다.

일단 해외 시장의 부진이 예상된다. 중동향 궐련담배 수출에 코로나19(COVID019)가 악영향을 미쳤다. 지난달 KT&G는미국에서의 궐련담배 판매를 잠정 중단한다고 공시했다. 미 식품의약국(FDA)의 니코틴 저감 규제 강화와 상무부의 반덤핑 조사 등 관련 규제가 확대돼 사업에 대한 재검토가 필요했다 설명이다.

부동산 매출도 줄어들 것으로 보인다. 이선화 KB증권 연구원은 "지난해 8월 완공된 수원 화서 파크 푸르지오 1차 분양수익의 인식이 완료됐다"며 "KT&G의 부동산 매출이 전년 동기 대비 48.2% 감소할 것"이라고 말했다.

KT&G는 수익성에 중심을 맞춰 사업을 재편할 것으로 보인다. 글로벌 NGP 시장에서 점유율을 확대해가고 있다. KGC는 유통 건전성 확립을 위해 전략적으로 저마진 채널을 조정 중이다. 이 연구원은 "국내 담배수요가 견고하게 유지되고 있고 경기재개(리오프닝) 관련 KGC의 회복이 기대된다"고 말했다.

'주식분석다이어리' 카테고리의 다른 글

| LG디스플레이 엘지디스플레이 코스피 대형주 주식 기업 재무 분석 배당 전망 공시 뉴스 (0) | 2022.01.18 |

|---|---|

| LG 엘지 엘쥐 코스피 대형주 주식 기업 재무 분석 배당 전망 공시 뉴스 (0) | 2022.01.18 |

| KT 케이티 코스피 대형주 주식 기업 재무 분석 배당 전망 공시 뉴스 (1) | 2022.01.15 |

| KB금융 코스피 대형주 주식 기업 재무 분석 배당 전망 공시 뉴스 (0) | 2022.01.15 |

| HMM 코스피 대형주 주식 기업 재무 분석 배당 전망 공시 뉴스 (0) | 2022.01.15 |

댓글