반응형

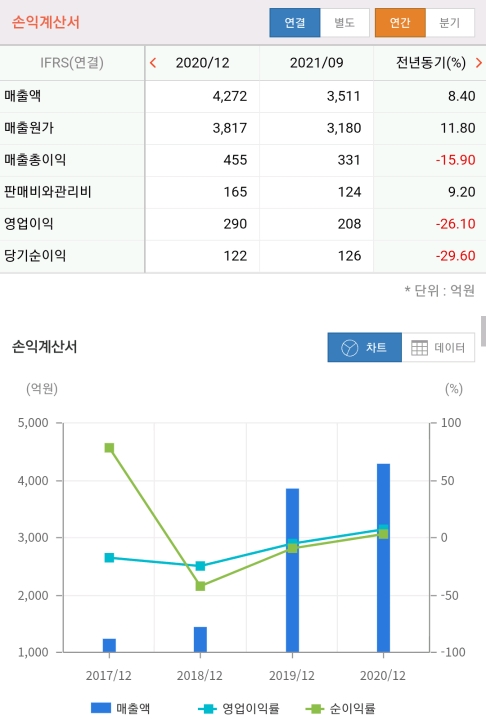

매출성장과 영업이익 감소

동사는 1999년 8월 삼강특수공업으로 설립되었으며 2008년 8월 1일 코스닥 상장, 2017년 방산업체(함정분야)로 지정됨. 동사의 고성공장은 약 13만평 면적으로 국내 최대 규모의 선박용 블록 제작 공장임. 메가블록을 생산할 수 있는 최적의 여건을 갖추고 있음. 동사의 플랜트사업부문은 플랜트 구조용 후육강관을 자체 제작하는 일관생산체계로 경쟁사 대비 원가 및 생산 경쟁력을 확보하고 있음.

2021년 9월 전년동기 대비 연결기준 매출액은 8.4% 증가, 영업이익은 26.1% 감소, 당기순이익은 0.9% 감소. 동사는 2020년 국내 최초로 해상풍력발전설비 하부 구조물(Jacket, 대만向)을 성공적으로 제작/인도함으로써 세계적으로 기술력을 인정 받음. 2020년 발효된 IMO2020은 물론 향후 강화되는 환경규제에 따라 선박 수리개조 시장 또한 지속적으로 성장할 것으로 전망됨.

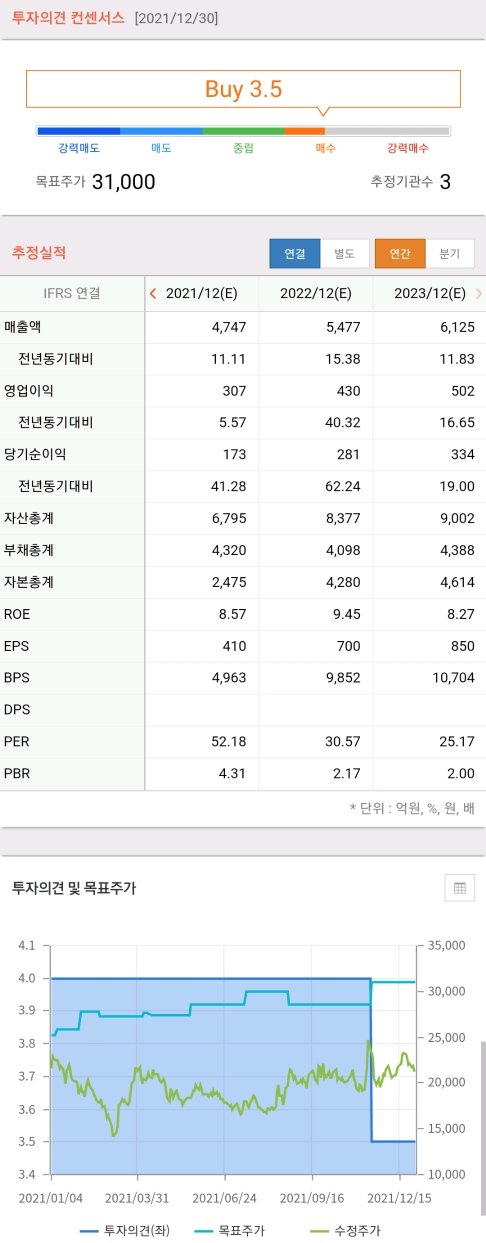

목표 주가 : 31,000원

경쟁사

stx엔진 / 케이프

반응형

'주식분석다이어리' 카테고리의 다른 글

| 일진전기 보유 주식 기업 재무 분석 배당 전망 뉴스 (0) | 2022.01.04 |

|---|---|

| 코리아에스이 보유 주식 기업 재무 분석 배당 전망 (0) | 2022.01.03 |

| 차바이오텍 보유 주식 기업 재무 분석 배당 전망 (0) | 2022.01.01 |

| 용평리조트 보유 주식 기업 재무 분석 배당 전망 (0) | 2021.12.31 |

| 이씨에스 보유 주식 기업 재무 분석 배당 전망 (0) | 2021.12.31 |

댓글