KCC글라스 코스피 중형주 주식 기업 재무 분석 배당 전망 공시 뉴스

높은 시장 점유율로 시장 주도

동사는 인적분할로 설립된 신설회사로 2020년 1월 재상장하였으며 분할 전 회사인 케이씨씨의 사업 중 유리, 인테리어 사업부문을 영위하고 있음. 유리는 크게 건축용과 자동차용으로 구분되며, 동사의 주력 제품은 건축용 유리임. 홈씨씨는 건축용 자재 및 인테리어 상품을 유통하는 동사의 인테리어 대표 브랜드로 주요 건축용 자재 및 인테리어 상품을 폭넓게 취급하고 있음.

2021년 9월 전년동기 대비 별도기준 매출액은 75.3% 증가, 영업이익은 537.6% 증가, 당기순이익은 266.3% 증가. 최근 말레이시아産 저가 수입유리의 대량 유입으로 동사의 시장점유율이 과거 대비 소폭 하락하였으나, 여전히 높은 시장 점유율로 시장을 주도하고 있음. 2020년 12월 자동차 안전유리 사업 등을 영위하고 있는 코리아오토글라스 주식회사를 흡수합병하여 기업 경쟁력 향상과 핵심역량 결합을 위한 성장동력 확보함.

재무제표

목표주가

경쟁사

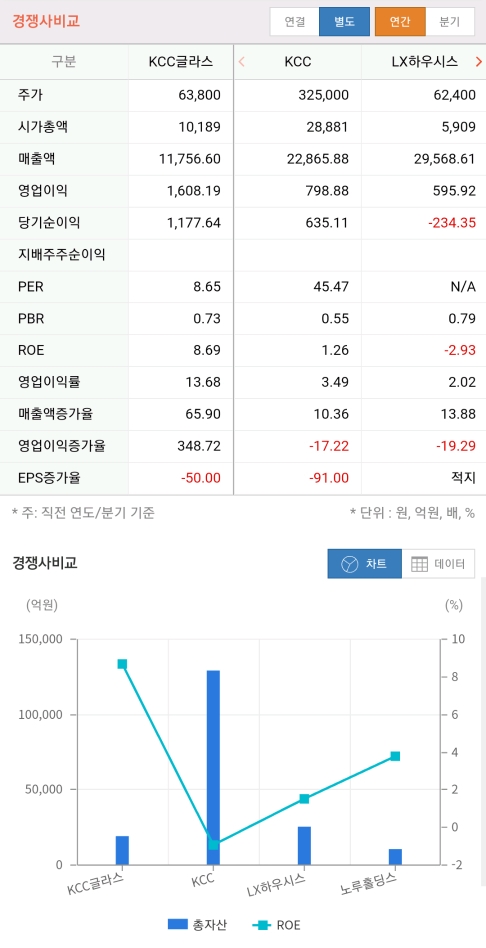

KCC / lx하우시스

최근 공시

뉴스

기업INSIDE] 유리 수직계열화 완성한 'KCC글라스', 올해도 최대 실적 쓸까

출처 : MTN 2022.03.21

유리·건축자재 전문기업 KCC글라스가 지난해에 이어 올해도 최대 실적을 경신할 것으로 기대를 모으고 있다. 지난해 수급 차질이 발생하며 치솟은 유리 가격의 상승폭은 다소 완화됐지만 추세는 여전히 이어지고 있고, 코리아오토글라스 합병에 따른 규모의 경제 효과가 본격화하면서 실적 개선세가 가속화할 것이란 전망에서다.

◇수급 차질이 빚은 가격 상승세 올해도 지속=KCC글라스는 판유리 사업을 전문적으로 영위하는 기업이다. 판유리는 건축, 자동차 산업 등에 쓰이는 원판 유리를 뜻하며 KCC글라스가 국내 시장의 절반을, 나머지는 한국유리와 수입산이 각각 25%의 비율로 차지한다.

이같은 과점 구도 속에서 지난해 1분기 KCC글라스의 3개 고로(유리를 만들어내는 가마) 중 1곳이 파손돼 '셧다운'(공장 폐쇄)이 발생했다. 판유리 수급에 당장 차질이 빚어졌고 이는 가격 상승으로 이어졌다. 지난해 4분기 판유리 평균판매가격(ASP)은 1㎏당 521원으로 2014년(535원) 이래 최대 최대치를 경신했다. 전년 동기 대비로는 7.6% 상승했다.

강경태 한국투자증권 연구원은 "국내 시장의 과반 이상을 점하고 있는 KCC글라스의

판유리 ASP 상승은 판유리 수급이 공급자 위주로 기울고 있다는 점을 보여주는 것"이라고 분석했다.

고로는 2분기 중 다시 가동됐지만 한번 뛴 판유리 가격은 좀체 내려올 기미를 보이지 않고 있다. 시장에선 올해 판유리 가격이 지난해보다 상승률은 축소되겠지만 상승추세는 이어지면서 여전히 높은 수준을 유지할 것으로 전망한다.

◇원재료에서 최종 제품까지 '수직 계열화'…시너지 본격화=KCC글라스는 판유리뿐 아니라 가공유리에도 강점을 갖고 있다. 가공유리는 판유리 표면에 물리적인 힘을 가한 것으로 은(Ag) 등 금속산화물을 입혀 열효율을 높인 로이유리 등 기능성 유리가 대표적이다. 기능성 유리는 일반 유리 대비 고부가가치를 내는 품목으로 건축물 에너지 소비효율 강화 추세에 따라 지속적으로 시장이 확대되고 있다.

KCC글라스는 2020년 12월 KCC의계열사이던 자동차용 유리 전문기업 코리아오토글라스(KAG)를 합병하며 원재료인 판유리에서부터 가공유리와 자동차용 제품까지 유리 전 품목에 대한 밸류체인을 구축했다.

인적·물적 자원 효율와와 사업효율성 제고에 따른 수익성 개선을 기대할 수 있는 대목인데, 코리아오토글라스의 실적이 온전히 반영된 지난해 KCC글라스의 실적은 그 대표 사례다. KCC글라스는 지난해 연결재무제표 기준 매출액 1조1,757억원, 영업이익 1,615억원을 기록해 전년 대비 각각 65.9%, 350.5% 급등하며 창사 이래 최대 실적을 달성했다.

◇가속도 붙는 해외 진출…'안정성'에 '성장성'까지=KCC글라스는 오는 2024년 완공을 목표로 인도네시아에 42만8,000톤 규모의 판유리 공장을 짓고 있다. 이는 국내 여주 판유리 공장의 최대 생산능력의 3분에 1에 해당하는 규모로 판유리 기준 1,500억원 안팎의 추가 매출을 기대할 수 있는 부분이다.

현재 국내 자동차

대기업들이 인도네시아 지역에서 사업 확장 계획을 갖고 있는 만큼 해당 수요 대응을 위해 KCC글라스가 앞으로 코팅 유리와 자동차 안전유리로까지 생산 품목을 확대한다면 4,000억원 이상의 추가 매출을 바라볼 수 있을 것으로 관측된다.

백준기 NH투자증권 연구원은 "지난해의 높은 기저효과에도 불구하고 지속되는 판유리 가격과 물량 상승세에 힘입어 올해 KCC글라스의 매출액과 영업이익은 8~9% 가량 상승해 다시 한번 최대 실적을 경신할 수 있을 것으로 본다"며 "매출 다변화 측면에서 KCC글라스가 높은 평가를 받아야 한다는 판단이지만 올해 예상 PER(주가수익비율)은 7배에 불과한 상황으로 타 건자재 업종과 비교했을 때 투자 매력도가 높다"고 말했다.

'주식분석다이어리' 카테고리의 다른 글

| LIG넥스원 코스피 중형주 주식 기업 재무 분석 배당 전망 공시 뉴스 (0) | 2022.03.21 |

|---|---|

| KG동부제철 코스피 중형주 주식 기업 재무 분석 배당 전망 공시 뉴스 (0) | 2022.03.21 |

| JB금융지주 코스피 중형주 주식 기업 재무 분석 배당 전망 공시 뉴스 (0) | 2022.03.21 |

| HJ중공업 에이치제이 중공업 코스피 중형주 주식 기업 재무 분석 배당 전망 공시 뉴스 (0) | 2022.03.17 |

| HDC 현대산업개발 코스피 중형주 주식 기업 재무 분석 배당 전망 공시 뉴스 (0) | 2022.03.16 |

댓글